Disney batte le attese sulla trimestrale (e supera gli abbonati di Netflix...)

La società di Topolino porta a casa un fatturato trimestrale da $21,5mld (meglio dei $21mld attesi), in rialzo del 26%, sospinto soprattutto dalle entrate dalle riaperture dei suoi parchi divertimento (+72%). Bene l'EPS a $1,09 (vs. $0,96 attesi).

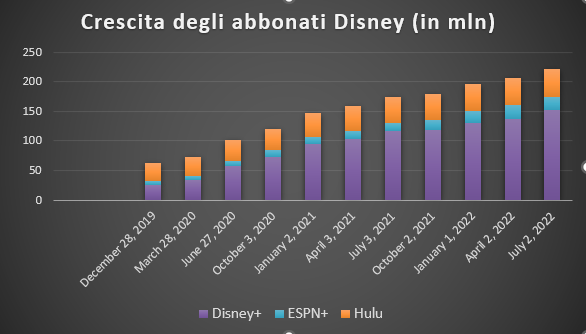

Buona anche la crescita dello streaming (+19%), supportata dal raggiungimento di 152mln di abbonati su Disney+ (vs. i 148mln attesi). Includendo anche gli abbonati Hulu ed ESPN+, Disney ha oggi 221mln di utenti, contro i 220mln di Netflix.

Confermato il lancio a dicembre di una versione di Disney+ a $8/mese con pubblicità, mentre la versione senza sponsorizzazioni salirà di prezzo da $8/mese a $11/mese, anche per ripianare le forti perdite derivanti dal business dello streaming.

Unica nota stonata è la revisione della guidance, con la società che ha ribassato il target di utenti Disney+ entro il 2024, da 230-260mln a 215-240mln.

Titolo su del 6% in after-hours.